티스토리 뷰

새로운 핀테크 후불 결제 방법, 디지털 외상 BNPL

■ 소액 후불 결제 시스템 소개

국내외를 막론하고 돈 없어도 얼마든지 구매 가능한, 커지는 후불 결제시장은 급속도로 성장 중에 있습니다.

디지털 외상이라 불리우는 BNPL (Buy Now Pay Later)은, 먼저 구매하고 나중에 지불하는 서비스 결제시장입니다.

◆ BNPL이란?

▷ BNPL은 코로나가 낳은 또 다른 금융 트렌드라고 불리기도 합니다. 코로나19로 인해 비대면 온라인 거래가 급격하게 성장했고, 돈을 모아서 갖고 싶은 물건을 사기보다 당장의 소비와 만족감을 중시하는 MZ세대의 특성이 결합해 BNPL이라는 새로운 시장이 생겨나게 된 것이니까요.

- Buy Now Pay Later의 약자로 선 구매, 후 지불 서비스 시스템

- BNPL이 신용카드 할부와 다른 점 : 이자와 수수료 없음, 만 18세 이상이면 누구나 분할결제 가능

- BNPL 업체들이 수익을 내는 방법 : 가맹점 수수료와 연체료

▷ BNPL은 금융 소외계층에게 대안이 될 수 있음

◆ BNPL 이용 고객층 및 트렌드

- 저신용자라도 물건을 선 구매하고 후 결제하는 후불결제 서비스 BNPL(Buy now play later)가, 세계 청년층을 중심으로 새로운 소비 트렌드로 자리 매김

- BNPL은 결제 서비스의 혁신으로 자리 잡고, 청년 소비 트렌드의 변화를 이끌고 있다는 평가.

- 청년층 씬파일러(Thin Filer)에게 소액신용 기회를 제공

- BNPL은 금융 접근성을 높였다는 평가와 동시에, 청년세대의 채무불이행을 이끌 수 있다는 우려가 공존

■ 세계적 인기 BNPL 종류 및 문제점

▶ BNPL 종류

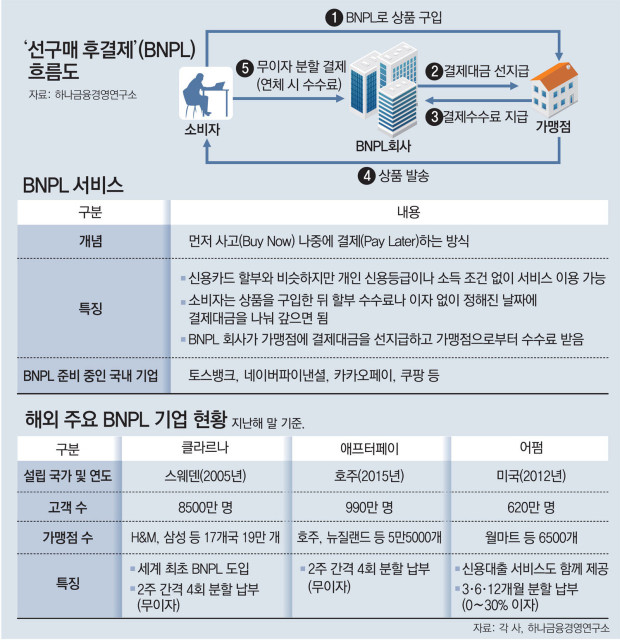

- 전 세계적 인기 BNPL 선두 주자들 : 클라르나, 애프터페이, 어펌 등

- 대기업도 뛰어드는 BNPL 시장 : 페이팔, 애플, 마스터카드 등

▶ BNPL 문제점

- BNPL은 사용자의 신용평가를 하지 않아, 채무 상환 능력을 판단하기 힘들어 과소비, 연체율 심화 문제가 우려되는 상황 (고객이 보유한 신용 등급 불필요)

- 씬파일러 (Thin Filer, 금융 이력 부족자‧)라 불리는, 금융 소외 계층 (무직, 학생, 주부 등)에게 대안이 될 수 있음

[용어 풀이] 씬파일러(Thin Filer)

- 금융 거래가 거의 없어 관련 서류가 얇은 금융 고객을 뜻하며,

보통 신용카드 내역이나 대출 실적 등이 없는 사람을 일컫는 말로 주로 사회초년생들이 해당

■ 국내 BNPL 서비스 처리 경로 및 방법

- 가맹점은 BNPL 기업으로부터 판매대금을 선지급 받고, 소비자는 해당 금액을 분할 납부

- 신용카드와 달리 부가 통신업자와 신용정보회사 등의 중간 과정이 생략, 수수료 절감 효과

- 신용카드의 이용 수수료 및 할부 이자를 소비자가 부담

◆ 국내 BNPL 서비스 빅테크 및 금융사

▶ 현재 국내에서 BNPL 빅테크. 금융사

- 혁신금융서비스 (네이버 파이낸셜), 외상거래 (쿠팡), 신용판매 (현대카드, 롯데카드), 카카오페이, 토스 등이 있음

▷ 네이버 파이낸셜

- 월 30만 원 한도 내에서 후불 결제 서비스를 제공

- 금융정보와 비 금융정보 (결제, 쇼핑 이력 등)를 결합한, 대안 신용평가시스템을 활용해 소비자의 개별 한도를 산정

▷ 쿠팡 BNPL 나중 결제

- 쿠팡이 직매입한 상품만 대상, 상품 대금을 받아야 하는 주체가 모두 쿠팡으로, 고객에게 돈을 받아야 하는 기간을 늦춰주는 외상 개념

- 혁신금융서비스가 아니기 때문에, 정부가 리스크관리를 위해 제한을 걸어 둔 월 최대 30만 원, 무할부 원칙을 지킬 필요 없음

- 해당 서비스 이용자는 한도를 20~130만 원까지 최대 11개월(추정) 할부까지 가능

▷ 현대카드

- 최근 온라인 패션플랫폼 무신사가 운영 중인 하위 플랫폼(앱) 솔드아웃을 통해 BNPL 서비스를 제공- 서비스 이용자는 분할결제 한 금액을 구매 시점에 3분의 1을 결제, 나머지 금액을 이후 2개월간 분할 결제

- 해당 서비스는 10만 원 이상, 50만 원 이하의 단일 상품 결제 건에 적용

▷ 롯데카드의 베트남 현지 법인인 롯데 파이낸스 베트남은, 티키(Tiki)와 BNPL 서비스 출시를 위한 전략적 제휴를 맺고, 무이자 또는 비교적 낮은 금리로 2~3개월에 걸쳐 대금을 분할 상환하는 서비스 제공

▷ 카카오페이는, 15만 원 한도 내에서 버스, 지하철, 택시, 하이패스에서 사용할 수 있는 후불 결제 교통카드 서비스를 제공

▷ 토스는, 선불 충전금이 부족한 소비자에게 대안 신용평가 후, 최대 월 30만 원 한도 내에서 후불결제를 제공

■ 과소비 및 연체율 심화문제 우려

- 사용자의 신용정보가 부족해 상환 능력을 판단 난제, 주 이용자인 씬파일러들의 과소비, 연체율 심화 문제가 우려

- 신용카드와 같은 복잡한 신용 및 재정 심사 등의 절차가 불필요, 신용 기록이 없는 사회초년생, 주부와 같은 저신용자도 이용 가능 거래 구조로 설계

- 신용카드를 발급받을 수 없었던 2030, MZ세대와 주부들을 중심으로 빠르게 이용자가 확대

- 특히 온라인쇼핑에 익숙하고 경제력이 약한 MZ세대가, BNPL 서비스를 통해 할부금융을 이용할 수 있게 되면서, 과소비를 조장할 우려가 있으며 연체 위험이 증가 가능

- BNPL과 같은 비 금융회사는 소비자의 채무 상환 능력을 판단하기 힘들어 여신 관리가 취약 가능

■ 해외 BNPL 사용자의 상황

- 미국, 호주, 일본, 싱가포르 등 국내보다 앞서 해당 서비스를 도입한 국가에서는, BNPL 사용자들의 부채 심화 문제가 나타나기 시작

- 금리 인상 등의 요인으로 인해, 중저신용자들의 BNPL 서비스 유입이 가속화될 수 있는 만큼, 대책이 시급한 상황

'다양한 생활정보' 카테고리의 다른 글

| 도심항공교통 서비스, 하늘나는 자동차 실증사업 (0) | 2023.08.22 |

|---|---|

| 인천 송도 맥주 축제, 2023 여름 한방에! (0) | 2023.08.18 |

| 부채 중도 상환 가능한 주택 담보 대출 출시 (0) | 2023.08.15 |

| 2023. 제 22회 마산어시장 축제 열리다! (0) | 2023.08.07 |

| 렛츠런파크 부산 경남, 썸즈업 워터 페스티벌 (0) | 2023.08.06 |